- Страны-лидеры в области машиностроения

- Распределение продукции машиностроения

- География. 10 класс

- Какие страны являются крупнейшими экспортерами продукции машиностроения

- Основные вопросы:

- Сегментация импорта машиностроительной отрасли в Россию по видам в 2016 году

- ТОП-20 стран импорта машиностроительных товаров в Россию в 2016 году

- ТОП-20 регионов-импортеров машиностроительной продукции в России в 2016 году

- Исследования по теме:

Страны-лидеры в области машиностроения

В машиностроении мира доминирующее положение занимает небольшая группа развитых стран — США, на которые приходится почти 30% стоимости машиностроительной продукции, Япония — 15%, ФРГ — около 10% , Франция, Великобритания, Италия, Канада. В этих странах развиты практически все виды современного машиностроения, высока их доля в мировом экспорте машин (на развитые страны в целом приходится свыше 80% мирового экспорта машин и оборудования). При почти полной номенклатуре производства машиностроительной продукции ключевая роль в развитии машиностроения в этой группе стран принадлежит авиаракетно-космической промышленности, микроэлектронике, робототехнике, атомно-энергетической технике, станкостроению, тяжелому машиностроению, автомобилестроению.

В группу лидеров мирового машиностроения входят также Россия (6% стоимости машиностроительной продукции), Китай (3%) и несколько малых промышленно развитых стран — Швейцария, Швеция, Испания, Нидерланды и др. Машиностроение сильно продвинулось в своем развитии и в развивающихся странах. В отличие от развитых стран, машиностроение которых базируется на высоком уровне научно-исследовательских и опытно-конструкторских разработок (НИОКР), высокой квалификации рабочей силы и ориентировано в основном на выпуск технически сложной и высококачественной продукции, машиностроение развивающихся стран, основанное на дешевизне местной рабочей силы, специализируется, как правило, на выпуске массовых, трудоемких, на технически несложных, невысоких по качеству видах изделий. Среди предприятий здесь много чисто сборочных заводов, получающих комплекты машин в разобранном виде из промышленно развитых стран. Современными машиностроительными заводами располагают немногие развивающиеся страны, прежде всего новые индустриальные — Южная Корея, Гонконг, Тайвань, Сингапур, Индия, Турция, Бразилия, Аргентина, Мексика. Главные направления развития их машиностроения — производство бытовой электротехники, автомобилестроение, судостроение.

Машиностроение подразделяется на общее, включающее станкостроение, тяжелое машиностроение, сельскохозяйственное машиностроение и др. отрасли, транспортное машиностроение и электротехнику, включая электронику. Крупнейшие продуценты и экспортеры изделий общего машиностроения в целом — развитые страны: Германия, США, Япония и др. Развитые страны являются также главными производителями и поставщиками на мировой рынок станков (выделяются Япония, Германия, США, Италия и Швейцария). В составе общего машиностроения развивающихся стран преобладает выпуск сельскохозяйственных машин и несложного оборудования.

Источник

Распределение продукции машиностроения

Почти ¾ продукции машиностроения перераспределяется между развитыми странами. Развитые капиталистические и новые индустриальные страны выделяются масштабами продукции машиностроения, предназначенной на экспорт, а отсюда их повышенное внимание к улучшению качества выпускаемой продукции.

Основные грузопотоки машиностроительной продукции распределяются следующим образом:

- Япония → США;

- США ↔ Западная Европа.

Крупнейшими экспортёрами и импортёрами машиностроительной продукции являются экономически развитые страны и Китай (см. рисунок 75).

Крупными экспортёрами машиностроительной продукции в последние десятилетия стали Южная Корея, Тайвань и другие НИС Азии. Материал с сайта http://worldofschool.ru

|

| Экспорт. 1 — США; 2 — Япония; 3 — Германия; 4 — Франция; 5 — Великобритания; 6 — Китай; 7 — Канада |

|

| Импорт. 1 — США; 2 — Германия; 3 — Великобритания; 4 — Китай; 5 — Франция; 6 — Канада; 7 — Япония |

Интересно, что США, Великобритания, Канада, Китай и Россия (не говоря уж о слаборазвитых странах) имеют отрицательное сальдо внешней торговли продукцией машиностроения, а Япония, Германия и Франция — положительное.

Машиностроительный комплекс России, Украины и других стран СНГ, Индии, Бразилии работает преимущественно на внутренний рынок, а это зачастую приводит к производству продукции низкого качества.

Источник

География. 10 класс

Конспект урока

Название предмета, класс: география, 10 класс

Номер урока и название темы: урок №13 «Машиностроение»

Перечень вопросов, рассматриваемых в теме:

- Машиностроение.

- Отраслевая и территориальная структура машиностроения.

- Основные отрасли машиностроения.

- География машиностроения.

Глоссарий по теме: машиностроение, общее машиностроение, транспортное машиностроение, электротехническое машиностроение.

Теоретический материал для самостоятельного изучения

В современном обществе машинный труд преобладает над ручным, машины облегчают и заменяют как физический, так и умственный труд человека. Машиностроение отражает уровень научно-технического прогресса, определяет развитие остальных отраслей хозяйства и экономический уровень страны. По стоимости производимой продукции и занятости населения машиностроение – абсолютный лидер мировой промышленности. В экономически развитых странах на долю машиностроительного производства приходится от 30 до 50% и более от общего объёма выпуска промышленной продукции.

Как и в промышленности в целом, в современном машиностроении выделяются старые, новые и новейшие отрасли. К источникам ресурсов тяготеет размещение старых отраслей – судостроение, станкостроение, железнодорожное машиностроение. На трудовой и потребительский фактор ориентируются новые отрасли – производство автомобилей, летательных аппаратов и т.д. Новейшие отрасли – электроника, космическая промышленность – возникли благодаря научно-технической революции и в силу наукоёмкости требуют высокой квалификации трудовых ресурсов. Сдвиги в отраслевой структуре машиностроения связаны с научно-техническим прогрессом, снижением металлоёмкости промышленности, изменением востребованности и темпов роста машиностроения. Старые отрасли сдерживаются в развитии, новые отрасли показывают незначительный рост производства, а вот новейшие бурно развиваются и занимают лидирующие места по объёмам производства.

Машиностроительная продукция обладает высоким рыночным спросом и значительным удельным весом в общем объёме экспорта. В Японии она составляет 59%, в Словакии – 60%, а в Мексике – почти 62%. В целом в большинстве высокоразвитых стран удельный вес продукции машиностроения составляет от 30 до 50%.

Современное машиностроение превратилось в самую наукоёмкую отрасль современной промышленности. Так, в отдельных отраслях оборонного машиностроения учёных, конструкторов и инженеров значительно больше, чем рабочих. На основе технологических и кооперационных связей под воздействием интеграционных процессов в машиностроении создаются крупные интегрированные компании. Интеграция научно-технологического и производственного звеньев приводит к появлению научно-производственных корпораций и объединений, которые становятся транснациональными.

Территориальная структура машиностроения тоже изменилась под влиянием НТР. В XX веке 90% производства было сосредоточено в странах севера, абсолютными лидерами среди которых были США, Япония, Германия. В XXI веке машиностроение «сдвинулось» на юг, в новые индустриальные страны – Китай, Индию, Мексику, Бразилию, Аргентину. Их доля в мировом машиностроении уже превысила 30%. Ведущими машиностроительными регионами являются Северная Америка, где развиты все отрасли машиностроения, а доля мирового рынка составляет 30%, Западная Европа, где особенно развиты автомобилестроение и производство бытовой техники, с 25% мирового рынка, Восточная и Юго-Восточная Азия и страны СНГ, которые специализируются на металлоёмком машиностроении.

По видам экономической деятельности в отраслевом составе машиностроение разделяют на общее, транспортное и электротехническое.

Отрасли общего машиностроения производят промышленное оборудование всех видов и назначений, отличаются металло- и энергоёмкостью, размещаются с учётом близости сырьевых баз. Станкостроение развито во многих странах, но лидирует в производстве станков не только «Большая семёрка» развитых стран, но и Китай, Республика Корея, Индия. В мировом потреблении станков на первом месте – Китай, который импортирует почти половину производимой в мире продукции.

Тяжёлое машиностроение обеспечивает оборудованием металлургию, текстильную, горнодобывающую промышленность. Размещено в основном в Зарубежной Европе. Наиболее полно эта промышленность представлена в Германии, Франции, Великобритании и США. Остальные страны специализируются на отдельных видах продукции. Финляндия и Швеция производят оборудование для целлюлозно-бумажной промышленности. Производство атомных реакторов осуществляется в США, Японии, Канаде, России, Франции, Великобритании, Германии.

Транспортное машиностроение развивается устойчивыми темпами, обеспечивая мировой спрос на наземную, воздушную и водную технику.

Автомобильная промышленность – флагман транспортного машиностроения. Она развивается высокими темпами, а мировой рынок пополняется новыми странами-производителями. Самые крупные производственные мощности по производству автомобилей сосредоточены в США, Японии, Германии, Италии, Франции, Южной Корее и Китае.

Судостроение – одна из старых отраслей машиностроения – пережила несколько подъёмов в своём развитии, связанных как с освоением новых рынков топливных ресурсов, так и с мощным включением Азиатского региона в торговые потоки мирового рынка. Теперь самые крупные судостроительные компании находятся в Республике Корея, Японии, Китае.

Авиационная промышленность входит в состав авиаракетно-космической промышленности. Гражданская авиация выделилась из военной в середине XX века. Отрасль отличается высочайшей наукоёмкостью, квалификацией трудовых ресурсов и степенью монополизации производства. США и Франция занимают лидирующее положение в мире. Корпорации Boeing и Airbus контролируют более 50% мирового авиационного рынка. На третьем месте – канадская компания Bombardier, а на четвёртом – бразильская фирма Embraier. Европа и США являются основными импортёрами самолётов. Россия удерживает лидирующие позиции на рынке военной летательной техники.

Электротехническое машиностроение выпускает оборудование для производства и передачи энергии электростанций всех типов. Эта отрасль зародилась в начале XX века, когда процесс электрификации охватил все сферы промышленности. Тогда образовались крупнейшие компании: Electrolux в Швеции, General Electric в США, Siemens в Германии, EDF во Франции, которые и сегодня лидируют на мировом рынке вместе с Японией.

Электронная промышленность наряду с признанными гигантами отрасли в США, Японии, Германии и Франции активно развивается в Восточной и Юго-Восточной Азии. Бытовая электроника и средства информации экспортируются на мировой рынок из Китая, Малайзии, Тайвани, Сингапура, Республики Корея, Таиланда.

Примеры и разбор решения заданий тренировочного модуля

- Установите соответствие между факторами размещения и примерами продукции отраслей машиностроения – таблица 1.

Источник

Какие страны являются крупнейшими экспортерами продукции машиностроения

Почти ¾ продукции машиностроения перераспределяется между развитыми странами. Развитые капиталистические и новые индустриальные страны выделяются масштабами продукции машиностроения, предназначенной на экспорт, а отсюда их повышенное внимание к улучшению качества выпускаемой продукции.

Основные грузопотоки машиностроительной продукции распределяются следующим образом:

- Япония → США;

- США ↔ Западная Европа.

Крупнейшими экспортёрами и импортёрами машиностроительной продукции являются экономически развитые страны и Китай (см. рисунок 75).

Крупными экспортёрами машиностроительной продукции в последние десятилетия стали Южная Корея, Тайвань и другие НИС Азии. Материал с сайта http://worldofschool.ru

|

| Экспорт. 1 — США; 2 — Япония; 3 — Германия; 4 — Франция; 5 — Великобритания; 6 — Китай; 7 — Канада |

|

| Импорт. 1 — США; 2 — Германия; 3 — Великобритания; 4 — Китай; 5 — Франция; 6 — Канада; 7 — Япония |

Интересно, что США, Великобритания, Канада, Китай и Россия (не говоря уж о слаборазвитых странах) имеют отрицательное сальдо внешней торговли продукцией машиностроения, а Япония, Германия и Франция — положительное.

Машиностроительный комплекс России, Украины и других стран СНГ, Индии, Бразилии работает преимущественно на внутренний рынок, а это зачастую приводит к производству продукции низкого качества.

Основная доля экспорта машиностроительной продукции приходится на реактивные и турбовинтовые двигатели; газовые турбины; ядерные реакторы; насосное оборудование. Доля российского экспорта ядерных реакторов составляет более 25% от мирового экспорта этой продукции. По данному показателю Россия является мировым лидером.

В 2013 году победителем организованного Министерством промышленности и торговли РФ конкурса «Экспортер года» в номинации «Машиностроение (промышленное оборудование)» стало Открытое акционерное общество «КЗХ «Бирюса»

В сравнении с 2012 годом, значительно возросли поставки реактивных двигателей (32,68%), центрифуг (44,54%), ядерных реакторов (20,19%) и горнодобывающего оборудования (26,05%). В то же время наметился незначительный спад экспорта двигателей внутреннего сгорания (–7,29%), запчастей (–15,81%) и спецтехники (–7,58%) (см. таблицу 2).

Основными импортерами машиностроительной продукции из России являются страны СНГ (Казахстан, Украина, Беларусь, Узбекистан) и традиционные партнёры России в Азии — Китай и Индия. В Европе лидерство по импорту российской продукции машиностроения сохраняют за собой Германия и Чешская Республика. На долю 10 главных импортёров приходится 70% российского экспорта (см. таблицу 3, график 2).

В 2013 году рост экспорта машиностроительной продукции наблюдался почти во всех крупных странах-импортёрах российской продукции. Резкое падение спроса – почти на 45% – наблюдалось только в Словакии (см. график 3).

Самые высокие минимальные ввозные пошлины среди крупных импортёров российской продукции действуют в Китае и Индии (5.1% и 5.9% соответственно), в то время как в странах СНГ таможенные барьеры для российской продукции сведены к минимуму. В целом по отрасли, наибольшие пошлины на продукцию машиностроения категории 84 ТН ВЭД действуют в странах Африки и Латинской Америки. Рынки Бразилии и Аргентины остаются пока труднодоступными для российских машиностроителей ( см. таблицу 4 ).

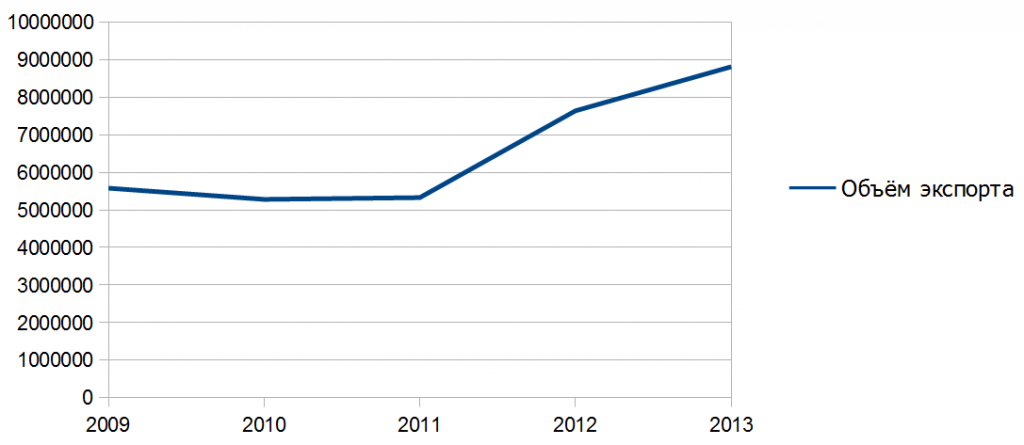

В целом, можно сказать, что начиная с 2011 года экспорт российской машиностроительной продукции показывает уверенный рост, восстанавливаясь после стагнации в 2009–2010 годах.

Информационный обзор подготовлен с привлечением специалистов аналитической службы Консалтинговой компании «Деларей» ( www.delare y.ru ).

Приложения

График 1. Динамика экспорта машиностроительной продукции за 5 лет (тыс. долл. США)

Источник: ITC Trade Map

Таблица 2. Основные виды экспортируемой продукции машиностроения (тыс.долл. США)

Основные вопросы:

- Какие виды машиностроительной продукции и в каком объеме завозят в Россию?

- Какие страны импортируют продукцию машиностроительной отрасли в Россию?

- Каковы результаты импортозамещения и санкций в машиностроительной промышленности?

- Какова региональная структура импорта машиностроения?

Сегментация импорта машиностроительной отрасли в Россию по видам в 2016 году

Самыми популярными сегментами в структуре импорта машиностроения стали импорт телефонов, импорт легковых автомобилей, импорт автозапчастей, импорт двигателей, импорт вычислительных машин. Структура ввоза машиностроительной продукции очень диверсифицированная.

| Товар | Стоимость, тыс. долл | Вес, тонн |

|---|---|---|

| Всего | 82 287 020 | 7 620 892 |

| Прочее оборудование | 16 632 936 | 1 380 810 |

| Телефоны | 6 713 843 | 35 017 |

| Легковые автомобили | 6 027 371 | 466 525 |

| Автозапчасти | 5 716 564 | 950 656 |

| Двигатели | 4 737 486 | 398 977 |

| Вычислительные машины | 3 824 134 | 30 478 |

| Медицинское оборудование | 2 597 617 | 52 769 |

| Насосы | 2 541 291 | 220 527 |

| Водный транспорт | 2 512 239 | 611 413 |

| Подъемно-транспортное оборудование | 1 644 351 | 290 798 |

| Металлургическое оборудование | 1 623 854 | 150 862 |

| Трубопроводная арматура | 1 586 001 | 142 940 |

| Сельскохозяйственная техника | 1 400 596 | 238 173 |

| Спецтехника | 1 374 370 | 182 975 |

| Центрифуги, оборудование для фильтрования или очистки | 1 334 090 | 96 332 |

| Кузова | 1 124 515 | 102 258 |

| Электрообогреватели и электронагреватели | 1 097 515 | 188 005 |

| Подшипники, шестерни, передачи, валы | 1 090 530 | 123 027 |

| Трансформаторы и преобразователи | 1 083 837 | 93 211 |

| Грузовые автомобили | 1 030 648 | 148 503 |

| Пульты, панели, консоли, столы, распределительные щиты | 1 003 189 | 23 914 |

| Электронные интегральные схемы | 975 771 | 430 |

| Аппаратура для коммутации и защиты электроцепей | 885 978 | 49 458 |

| Печатное оборудование | 872 459 | 56 076 |

| Кабельно-проводниковая продукция | 779 458 | 106 339 |

| Мониторы, проекторы, телевизоры | 738 681 | 25 189 |

| Тракторы | 693 775 | 112 799 |

| Установки для кондиционирования воздуха | 683 033 | 96 428 |

| Холодильное оборудование | 649 916 | 131 362 |

| Лампы и электронные трубки | 615 094 | 94 555 |

| Измерительные или контрольные приборы | 520 213 | 8 780 |

| Аккумуляторы | 494 227 | 158 067 |

| Оборудование для обработки резины или пластмасс | 453 502 | 36 758 |

| Прицепы и полуприцепы | 436 473 | 175 658 |

| Радио- и телеаппаратура | 362 314 | 2 889 |

| Сварочное оборудование | 337 873 | 21 219 |

| Радиолокационная, радионавигационная и радиоаппаратура | 311 331 | 7 037 |

| Котлы | 298 075 | 44 450 |

| Промышленные и лабораторные печи | 293 760 | 29 987 |

| Электрооборудование для пуска ДВС | 291 490 | 23 365 |

| Микрофоны, громкоговорители, наушники | 287 308 | 17 658 |

| Полупроводниковые приборы | 283 202 | 7 673 |

| Железнодорожная техника | 271 384 | 135 830 |

| Носители данных | 268 082 | 2 353 |

| Часы | 264 775 | 3 524 |

| Приборы для регулирования или управления | 251 394 | 9 829 |

| Пылесосы | 244 853 | 34 576 |

| Стиральные машины | 230 826 | 60 517 |

| Бумажное оборудование | 227 640 | 12 298 |

| Счетчики | 146 942 | 8 249 |

| Очки и оптические приборы | 146 525 | 2 886 |

| Текстильное оборудование | 137 666 | 7 299 |

| Геодезические и топографические приборы | 136 812 | 1 267 |

| Конторское оборудование | 133 797 | 6 661 |

| Первичные элементы и батареи | 122 973 | 20 873 |

| Пассажирский автотранспорт | 120 669 | 14 266 |

| Оборудование для обеспечения безопасности | 115 682 | 4 929 |

| Печатные схемы | 106 674 | 2 850 |

| Газогенераторы | 101 936 | 360 |

| Контейнеры | 97 714 | 56 983 |

| Турбины | 93 726 | 4 891 |

| Оборудование для взвешивания | 85 426 | 10 329 |

| Велосипеды | 68 175 | 19 510 |

| Электробритвы, машинки для стрижки волос | 67 223 | 2 741 |

| Швейные машины | 66 645 | 7 041 |

| Конденсаторы | 64 238 | 2 037 |

| Горелки топочные, топки механические | 61 868 | 2 667 |

| Микроскопы | 57 592 | 322 |

| Мотоциклы | 51 921 | 5 634 |

| Электромагниты | 50 394 | 6 824 |

| Музыкальные инструменты | 48 679 | 3 175 |

| Компасы, навигационные приборы | 48 608 | 133 |

| Каландры и валковые машины | 47 724 | 3 061 |

| Табачное оборудование | 47 272 | 423 |

| Изолирующая арматура | 46 934 | 3 125 |

| Видеоаппаратура | 38 065 | 1 118 |

| Резисторы | 36 293 | 1 033 |

| Инвалидные коляски | 31 620 | 3 496 |

| Чертежное оборудование | 30 984 | 5 030 |

| Электрические изоляторы | 30 913 | 9 686 |

| Звуковая аппаратура | 25 200 | 1 022 |

| Путевое оборудование | 22 289 | 3 277 |

| Фото- и киноаппаратура | 20 387 | 1 254 |

| Демонстрационное оборудование | 16 609 | 347 |

| Ядерные реакторы | 15 446 | 254 |

| Шасси | 14 668 | 1 784 |

| Торговые автоматы | 10 801 | 781 |

| Пишущие машинки | 65 | 1 |

ТОП-20 стран импорта машиностроительных товаров в Россию в 2016 году

Традиционно, импорт машиностроительной отрасли возглавляют КНР (23,4 млрд.долл) и Германия (10,4 млрд.долл). Также весомый вклад вносят другие страны Тихоокеанского региона (Япония, Южная Корея) и США.

| Страна | Стоимость, тыс. долл | Вес, тонн |

|---|---|---|

| Все страны | 82 287 020 | 7 620 892 |

| Китай | 23 383 950 | 2 462 585 |

| Германия | 10 393 495 | 777 886 |

| Япония | 5 352 060 | 584 474 |

| США | 4 749 260 | 162 608 |

| Южная Корея | 3 403 923 | 374 068 |

| Италия | 3 377 361 | 244 394 |

| Беларусь | 2 721 004 | 644 771 |

| Франция | 2 265 188 | 113 344 |

| Чешская Республика | 1 863 816 | 146 515 |

| Великобритания | 1 618 542 | 91 720 |

| Польша | 1 504 671 | 188 406 |

| Вьетнам | 1 428 042 | 34 838 |

| Словакия | 1 338 115 | 119 129 |

| Тайвань (Китай) | 1 171 339 | 43 957 |

| Украина | 1 136 361 | 280 952 |

| Нидерланды | 1 115 693 | 113 265 |

| Индонезия | 950 060 | 50 924 |

| Австрия | 924 483 | 59 231 |

| Финляндия | 901 648 | 62 956 |

| Испания | 859 688 | 121 979 |

ТОП-20 регионов-импортеров машиностроительной продукции в России в 2016 году

Москва является получателем более 40% всего импортного машиностроения. В ТОП-5 импортеров машиностроения также входят Санкт-Петербург, Московская, Тюменская и Калужская области.

| Регион | Стоимость, тыс. долл | Вес, тонн |

|---|---|---|

| Российская Федерация | 82 287 020 | 7 620 892 |

| Москва | 33 132 478 | 2 143 438 |

| Санкт-Петербург | 9 374 157 | 926 584 |

| Московская область | 8 574 345 | 731 922 |

| Тюменская область | 5 803 467 | 377 262 |

| Калужская область | 2 995 710 | 279 486 |

| Калининградская область | 2 624 550 | 241 351 |

| Республика Татарстан | 1 435 734 | 149 943 |

| Приморский край | 1 338 136 | 379 194 |

| Сахалинская область | 1 266 639 | 90 694 |

| Самарская область | 1 164 114 | 132 170 |

| Ленинградская область | 1 000 857 | 99 984 |

| Свердловская область | 857 259 | 89 739 |

| Ростовская область | 805 406 | 182 907 |

| Нижегородская область | 800 038 | 84 859 |

| Краснодарский край | 684 370 | 83 359 |

| Красноярский край | 558 663 | 156 321 |

| Челябинская область | 545 953 | 77 519 |

| Новосибирская область | 456 684 | 69 136 |

| Липецкая область | 447 423 | 71 037 |

| Воронежская область | 446 502 | 39 714 |

Прямая гиперссылка на первоисточник данного материала обязательна: Tebiz Group

Исследования по теме:

Теги: импортеры машиностроительной продукции, машиностроительная отрасль России

Источник