Высокие технологии промышленное развитие страны

Переход российской экономики от сырьевой к инновационной требует формирования целого ряда условий, в большей степени определяемых государственной политикой в сфере науки и технологий. Многие исследователи сходятся во мнении о недостаточном уровне государственного управления, тормозящем развитие экономики знаний в России [1, 4]. При этом не вызывает сомнений необходимость изменения структуры производства в пользу высокотехнологичного и наукоёмкого секторов, для которых характерна низкая материалоёмкость продукции, высокая производительность труда и капитала, обусловленные существенной долей интеллектуальной составляющей в продукте [3].

Для понимания процессов экономического развития в мире необходимо исследование тенденций в секторе высокотехнологичных и наукоёмких видов деятельности. Все лидеры мировой экономики уделяют серьёзное внимание вопросам государственной политики в области науки и технологий, результаты которой реализуются не только в виде объёмных и регулярных отчётов о достигнутом уровне, но и долгосрочных программ развития, последовательно воплощаемых в жизнь [5]. В настоящей работе представлены результаты сравнительного анализа развития высокотехнологичного производства в России и ведущих экономиках мира. Основными источниками информации являются данные Росстата, Евростата, Организации экономического содружества и развития (ОЭСР), Организации Объединённых наций по промышленному развитию (ЮНИДО).

Высокотехнологичные отрасли как объект исследования

В высокотехнологичном секторе обрабатывающей промышленности исследования и разработки играют ведущую роль в инновационной деятельности, в то время как в других отраслях инновации основаны в большей степени на заимствовании знаний и технологий. В этой связи общепринятым критерием для группировки отраслей по принципу интенсивности применения технологий служит доля затрат на НИОКР в произведённом продукте или добавленной стоимости (интенсивность затрат на НИОКР). Соответствующая классификация отраслей разработана в ОЭСР и активно используется в большинстве стран и международных организаций [6]. Классификация отраслей обрабатывающего производства получена на основе исследования доли затрат на НИОКР в произведённой продукции по данным 12 стран ОЭСР (США, Канада, Япония, Дания, Финляндия, Франция, Германия, Ирландия, Италия, Испания, Швеция, Великобритания) в среднем за период с 1991 по1999 год (таблица).

С учётом полученных в ОЭСР данных по интенсивности затрат на НИОКР [6] классификация отраслей представляет собой 4-уровневую систему.

Классификация отраслей ЮНИДО основана на использовании разработок ОЭСР, однако, отличается делением отраслей на три группы: высокотехнологичный сектор включает среднетехнологичные отрасли высокого уровня. Таким образом, 3-уровневая классификация отраслей ЮНИДО предполагает выделение высокотехнологичных, среднетехнологичных и низкотехнологичных отраслей. Российская статистика опирается на классификацию ЮНИДО: «в целях обеспечения сопоставимости расчётов показателя «Доля продукции высокотехнологичных и наукоёмких отраслей в валовом внутреннем продукте» со странами-членами ОЭСР производится также расчёт международно-сопоставимого показателя  , учитывающего группу среднетехнологичных высокого уровня видов экономической деятельности» [2, с. 5].

, учитывающего группу среднетехнологичных высокого уровня видов экономической деятельности» [2, с. 5].

Очевидно, что сопоставление российских статистических данных с данными стран-членов ОЭСР по развитию высокотехнологичного производства в ряде случаев будет оказываться малоинформативным в силу различий в применяемых классификациях для сбора и обобщения данных. В связи с этим необходим анализ высокотехнологичного производства без учёта среднетехнологичных отраслей высокого уровня.

Структура обрабатывающей промышленности в ведущих странах

На протяжении длительного времени перечень лидеров в сфере высокотехнологичного производства оставался достаточно стабильным, в него входили все развитые экономики мира: США, Япония, Германия, Франция, Канада, Южная Корея. В этих странах сложился и сохраняется высокий удельный вес высокотехнологичных и наукоёмких отраслей в ВВП (30–40 %). За последние 10–15 лет лидерство развитых стран в этой области (прежде всего, США, Японии и Германии) серьёзно потеснил Китай, а также (в меньшей степени) Индия, Индонезия и Турция. Происходит это на фоне общего роста объёмов обрабатывающего производства в названных странах. По данным ЮНИДО [7], наиболее заметно выросла доля Китая в мировой добавленной стоимости обрабатывающей промышленности (рис. 1).

Также увеличилась доля Индии и Турции. Одновременно наблюдается снижение доли развитых экономик мира, за исключением Южной Кореи. Доля России в мировой добавленной стоимости этого сектора незначительно снизилась (с 1,61 % в 2006 году до 1,49 % в 2011 году).

Анализ структуры обрабатывающей промышленности по ведущим странам за период 2006–2011 годов показывает, в целом, стабильную картину (рис. 2).

Так, высокая доля высоко- и среднетехнологичных отраслей не менялась в Японии, Германии и Тайване (53, 57 и 62 % соответственно). Повышение уровня технологичности наблюдается в США, Франции, Индии, Бразилии. В Китае и Южной Корее произошло некоторое снижение в пользу низкотехнологичных отраслей. В России доля высоко- и среднетехнологичных отраслей увеличилась с 21,9 до 23,1 %. Однако уровень технологичности российской обрабатывающей промышленности пока существенно уступает не только развитым странам, но и Китаю, Индии, Бразилии и Турции.

Классификация отраслей по степени технологичности ОЭСР

Сектор обрабатывающего производства по степени технологичности

Средняя интенсивность затрат на НИОКР, %

производство офисной техники и компьютеров

производство радио- и телекоммуникационного оборудования

Источник

Лидерство пятого эшелона

Россия остается малозаметным участником глобального рынка передовых производственных технологий и, более того, рискует «отстать навсегда» от технологических лидеров. К такому выводу пришли авторы аналитического доклада НИУ «Высшая школа экономики» (ВШЭ), который будет представлен на этой неделе на ежегодной Апрельской конференции университета (копия есть у РБК).

Авторский коллектив во главе с директором Центра исследований структурной политики ВШЭ Юрием Симачевым оценил, что доля России в мировом экспорте продукции передового производства в 2002–2018 годах варьировалась в пределах 0,2–0,5%, а в мировом импорте — в пределах 0,3–1,6%. Импорт технологий шел в Россию из развитых стран, а инновационную продукцию страна экспортировала в основном на постсоветском пространстве.

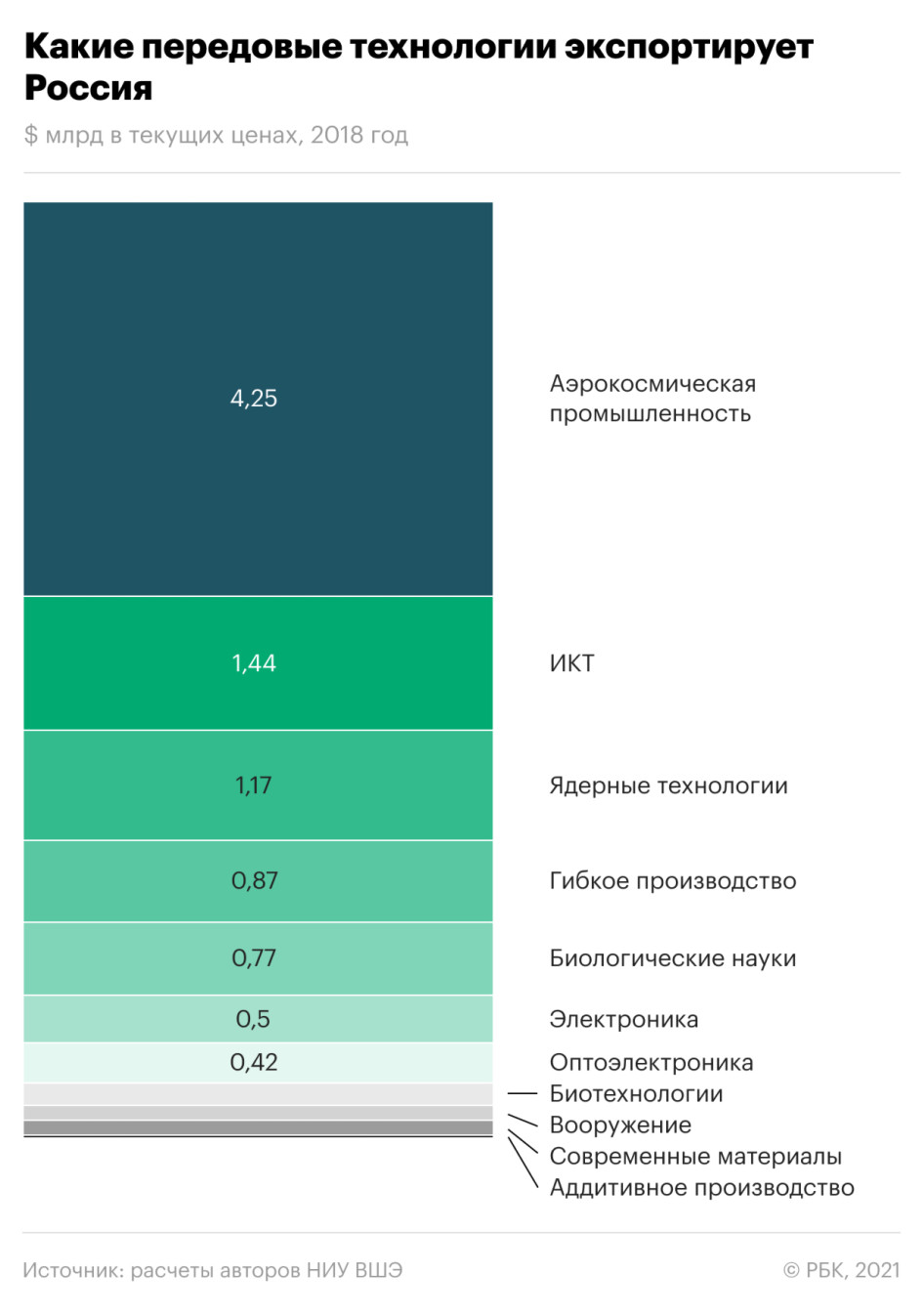

Основные статьи экспорта продвинутых технологий из России — аэрокосмическое производство, ядерные технологии и вооружение, отмечается в докладе. Первые два сегмента характеризуются наименьшими темпами роста среди всех рынков передовых производственных технологий, а на вооружения приходится лишь 0,2% всего объема таких рынков. «Таким образом, текущая специализация России на рынках передового производства характеризуется недостаточным потенциалом для устойчивого долгосрочного развития», — делают вывод авторы доклада.

Что такое передовые технологии

К передовым производственным технологиям авторы доклада относят те, что кардинально поменяют ландшафт глобального производства — позволят кратно увеличить производительность труда в короткие сроки, приведут к географической перестановке сил в глобальном производстве и т.д. Это технологии, связанные с третьей промышленной революцией:

- электроника;

- оптоэлектроника;

- информационно-коммуникационные технологии (в сумме на них приходится 63% рынка перспективных производственных технологий);

и связанные с четвертой промышленной революцией:

- аддитивное производство (в том числе 3D-печать);

- биотехнологии;

- науки о жизни (life sciences: биология, медицина и т.д.);

- гибкое производство, включая робототехнику (27% рынка передовых технологий);

- современные материалы, аэрокосмическая промышленность, ядерные технологии и вооружения (9,6%).

Продукция с использованием передовых производственных технологий в целом занимала 21,4% в валовом мировом объеме экспорта в 2018 году, что на несколько процентных пунктов выше уровня начала 2000-х (18,2%). Самым устойчиво быстрорастущим рынком были биотехнологии, чья доля выросла с 1,8% в 2002-м до 4,8% в 2018 году. Рынки электроники и ядерных технологий идут на спад.

Лидеры и отстающие

- К «лидерам глобального производства» (наиболее активно экспортируют и импортируют производственные технологии) авторы доклада отнесли Германию, Нидерланды, Швейцарию, Бельгию, Чехию, Венгрию, а также Вьетнам. Попадание Вьетнама в эту группу может показаться неожиданным, но страна действительно добилась значимых успехов по включению в глобальное производство в сфере электроники и оптоэлектроники, отмечается в исследовании.

- «Окружение лидеров» — Великобритания, Франция, Канада, Австрия, Дания.

- «Двигающие мировую технологическую границу» (лидеры по патентам в области производственных технологий) — Корея, Япония, Швеция, Израиль и Финляндия.

- «Догоняющие производители» (интенсивно используют производственные технологии для собственных нужд) — Польша, Румыния, Словакия, Таиланд, Филиппины, Мексика, ОАЭ и Китай.

- «Опаздывающие производители» (относительно слабо вовлечены в производство продукции на основе перспективных технологий) — 35 стран, в том числе Россия, Бразилия, Индия, ЮАР, Австралия, Норвегия, Аргентина, Казахстан и другие.

- США не включены в классификацию: авторы предлагают рассматривать их отдельно, причисляя страну к глобальным лидерам, которые сохраняют позиции на большинстве отдельных товарных рынков.

По мнению авторов доклада, сейчас Россия находится на «принципиальной развилке» — остаться в группе «отстающих» и отстать навсегда или переместиться в группу «догоняющих». Опыт предыдущих промышленных революций показывает, что страны, которые раньше других отреагируют на технологические вызовы, смогут вписать свою страницу в кейсы «экономического чуда», напоминают экономисты. В настоящее время российская экономика находится на периферии глобального производства, интегрирована в глобальные цепочки создания стоимости преимущественно в качестве поставщика сырья и полуфабрикатов. После распада Советского Союза российская экономика почти не пополнилась заметными производствами с высокой добавленной стоимостью, констатируют эксперты ВШЭ.

Минусы российской модели

Доля России на мировых рынках продукции с использованием перспективных производственных технологий не превышает 0,6%. Исключение — рынок ядерных технологий, где Россия — лидер с долей 16,7% мирового рынка, а также рынок вооружений, где у России 1,2% мирового рынка. Российские товары с наибольшими индексами выявленного сравнительного преимущества — это реактивные двигатели (аэрокосмический рынок), а также ядерные реакторы, их комплектующие и тепловыделяющие элементы.

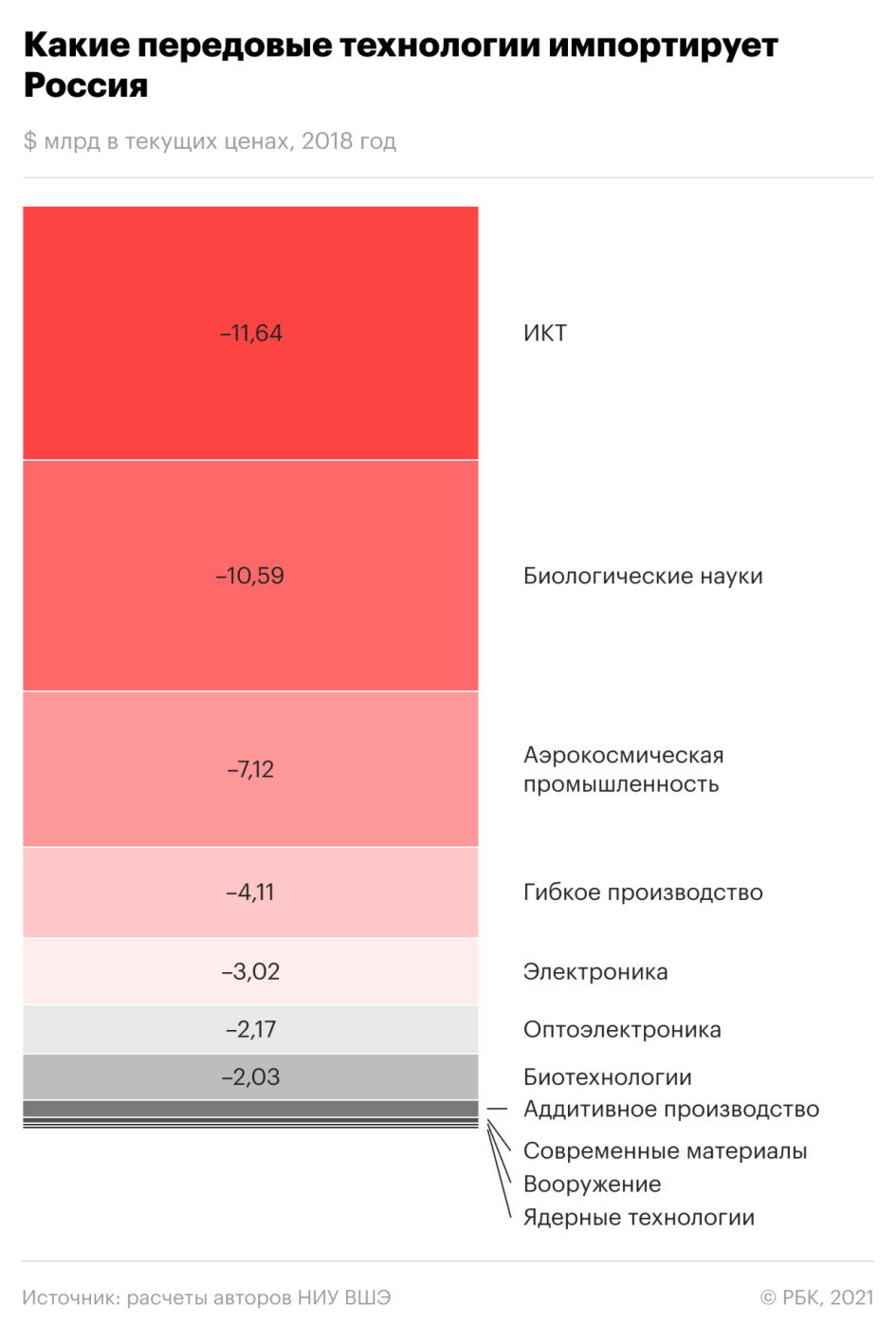

Что касается импорта, то в последние годы свыше одной трети импортных поставок продукции с перспективными производственными технологиями в Россию пришлось на лекарства и медицинское оборудование, а также самолеты и другие летательные аппараты. Стоимость импорта такой продукции по темпам роста значительно опережала рост ее экспорта (по итогам 2018 года — в три раза).

Российский фармацевтический сектор в основном ориентирован на производство дженериков и ввоз оригинальных препаратов. Существенную долю импорта рынка авиакосмической промышленности составляют гражданские самолеты. Импортная корзина рынка информационно-коммуникативных технологий (ИКТ) наполнена товарами конечного бытового потребления (компьютеры и запчасти к ним), а в экспортном потоке лидирует радиолокационная аппаратура. В продукции, связанной с науками о жизни, заметную долю в импорте занимает медицинское оборудование, а в экспорте — изотопы и соединения радиоактивных элементов.

«Не наблюдается ярко выраженного эффекта трансформации импортной продукции с использованием перспективных производственных технологий в экспортную. Это несколько противоречит устоявшимся представлениям: принято считать, что импорт высокотехнологичной продукции (особенно средств производства) со временем способствует укреплению национального производства и дает импульс экспорту», — констатируют авторы доклада.

Российские власти ориентируют наблюдателей на концепт «несырьевого неэнергетического экспорта» как на ориентир для качественного экспорта. По данным аналитического центра Российского экспортного центра (РЭЦ), экспорт несырьевых неэнергетических товаров из России в 2020 году достиг $161,3 млрд, что на 4% выше, чем в 2019-м. Основную часть такого экспорта составила металлопродукция (20,8%), продукция машиностроения (17,7%), продовольствие (17,3%) и химические товары (16%). Однако на практике в несырьевой экспорт входит значительная часть продукции низкой переработки, а доля высокотехнологичных товаров (по методологии Минпромторга) в общем объеме экспорта составила 12% (за 2019 год, по данным Росстата).

Шансы на экономическое чудо

Партнер практики технологического консалтинга PwC в России Тимофей Хорошев относит к прорывным технологиям биотех, искусственный интеллект, аддитивные технологии, ядерные технологии и большие данные. «У России сильная научная база, сильнейшая фундаментальная математическая школа, и это наше конкурентное преимущество. Благодаря этому мы можем создавать и уже создаем качественные конкурентные продукты, в которых много «математики», «искусственного интеллекта» и науки», — указывает он.

Но чтобы произошло экономическое чудо, по мнению Хорошева, необходимо консолидировать ресурсы для производства наукоемких и зачастую капиталоемких продуктов, создавая консорциумы крупнейших отраслевых и технологических игроков страны и основных экономико-политических союзников. Кроме того, нужно с помощью политики и дипломатии обеспечить доступ к рынкам сбыта, защиту отечественного рынка в период становления собственных высокотехнологичных отраслей.

Директор по направлению «Цифровые технологии» АНО «Цифровая экономика» (отвечает за развитие одноименной нацпрограммы) Михаил Голанд напоминает, что развитие новых производственных технологий — это один из приоритетов федерального проекта «Цифровые технологии», «дорожную карту» по которому сейчас ведут «Росатом» и «Ростех». «На самом деле у России не существует альтернативы, развивать или нет отечественные передовые производственные технологии, — это вопрос не только повышения эффективности бизнеса, но и обеспечения национальной безопасности», — указывает Голанд, добавляя, что важно поддерживать и внедрять не все отечественные решения, а только те, которые по своему потенциалу не уступают зарубежным аналогам.

Источник