ВОПРОС №2. Финансовая система, ее звенья и их взаимосвязь

Финансовая система — это совокупность различных сфер или звеньев финансовых отношений, каждая из которых характеризуется особенностями в формировании и использовании фондов денежных средств, различной ролью в общественном воспроизводстве.

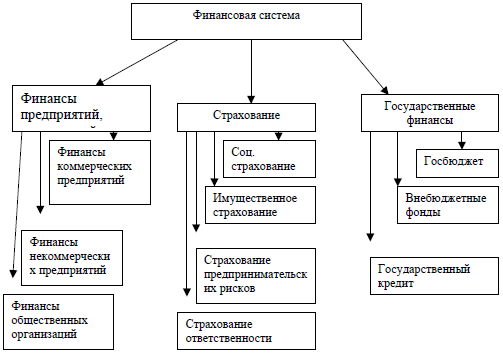

Финансовая система РФ включает следующие звенья финансовых отношений: государственный бюджет, внебюджетные фонды, государственный кредит, фонды страхования, финансы предприятий различных форм собственности, финансы населения.

Разграничение финансовой системы на отдельные звенья обусловлено различиями в задачах каждого звена. Ведущее место в системе занимают государственные финансы, т.к. они аккумулируют и перераспределяют большую часть финансовых ресурсов страны, оказывая тем самым большое влияние на остальные сферы финансовых отношений.

Каждой сфере финансовых отношений соответствуют свои денежные фонды, которые формируются и используются с помощью этих финансовых отношений, а также органы, осуществляющие управление финансовыми отношениями.

Внутри каждой сферы финансовой системы выделяются отдельные звенья.

Структура финансовой системы:

Подробное пояснение рисунка.

В составе госфинансов обычно выделяют 3 звена: бюджетная система; внебюджетные фонды; государственный кредит.

Государственные финансы — это централизованные фонды денежных ресурсов, которые создаются путем распределения, перераспределения национального дохода, созданного в отраслях материального производства.

Связь общегосударственных финансов и финансов предприятий объясняется не только тем, что они имеют единый источник своего формирования, созданный в сфере материального производства, но и из бюджета на свое воспроизводство. Тут и взаимосвязь, и взаимозависимость звеньев финансовой системы.

Государственный бюджет — централизованный доход государства (роспись доходов и расходов).

Бюджет состоит из двух частей: доходной и расходной. В доходной части показываются источники поступления денежных средств и их количественные характеристики. В расходной части указываются направления, сферы в которых расходуются деньги, и их количественные параметры. По размерам государственного бюджета можно судить об уровне экономического развития страны.

Если расходы превышают доходы, то это дефицит.

Если расходы равны доходам, то это бездефицитный бюджет.

Если доходы превышают расходы, то это профицит.

Главным источником бюджета являются налоги (70-80%), остальная часть таможенные пошлины, государственный заем, денежная эмиссия.

Бюджетная система состоит из следующих уровней : федеральный бюджет + бюджеты субъектов федерации + местные бюджеты (самая многочисленная часть бюджетной системы).

Бюджетная система — самое крупное звено госфинансов, в которой аккумулируется основная часть налоговых поступлений, через нее осуществляется финансирование важнейших направлений государственной политики (расходы, связанные с содержанием государственных органов власти, оборону, экономические и социальные цели).

Внебюджетные фонды подразделяются на 3 уровня государственной власти. Их основное назначение в РФ в настоящее время — решение социальных задач. (Пенсионный фонд РФ; Государственный фонд социального страхования; Обязательные фонды медицинского образования).

Исключительная особенность внебюджетных фондов — то, что они осуществляют финансирование ограниченного круга целей по сравнению с бюджетными фондами.

Государственный кредит — объединяет в себе специфические финансовые отношения, существующие для мобилизации государством дополнительных финансовых ресурсов, а также предоставления средств предприятиям, организациям, другим государствам на условиях срочности, платности, возвратности.

В сфере страхования финансовые отношения возникают по поводу формирования страховых фондов, за счет страховых взносов, уплачиваемых страхователю с целью возмещения ущерба, возникающего у участников страхования при наступлении страховых случаев. Страхование объединяет большое количество отношений, отсюда разделение на звенья: социальное страхование, медицинское страхование личное страхование, имущественное страхование, страхование ответственности.

Финансы предприятий и организаций — выделяют финансы товариществ, обществ, госпредприятий, учреждений, общественных организаций, общественных фондов.

В зависимости от степени централизации :финансы предприятий; финансы объединений, корпораций, холдингов; финансы филиалов, дочерних предприятий.

В зависимости от характера хоз. деятельности выделяют некоммерческие и коммерческие (1. Главная цель — прибыль 2. Она распределяется между учредителями) финансы предприятий и организаций.

Финансы домашнего хозяйства (домохозяйства), как и финансы общества в целом, представляют собой экономические денежные отношения по формированию и использованию фондов денежных средств в целях обеспечения материальных и социальных условий жизни членов хозяйства и их воспроизводства. В отличие от финансов коммерческих предприятий и организаций, имеющих решающие значение в создании, первичном распределении и использовании стоимости валового внутреннего продукта и национального дохода, финансы домохозяйства не стали приоритетным звеном финансовой системы и играют подчиненную, хотя и важную роль в общей совокупности финансовых отношений.

Финансовая политика

Финансовая политика — Совокупность государственных мероприятий по использованию финансовых отношений для выполнения государством своих функций.

Содержание финансовой политики достаточно сложное, так как охватывает широкий комплекс мероприятий:

1) разработку общей концепции финансовой политики, определение ее основных направлений, целей, главных задач;

2) создание адекватного финансового механизма;

3) управление финансовой деятельностью государства и других субъектов экономики.

Основу финансовой политики составляют стратегические направления, которые определяют долгосрочную и среднесрочную перспективу использования финансов и предусматривают решение главных задач, вытекающих из особенностей функционирования экономики и социальной сферы страны. Одновременно с этим государство осуществляет выбор текущих тактических целей и задач использования финансовых отношений. Они связаны с основными проблемами, стоящими перед государством, в области мобилизации и эффективного использования финансовых ресурсов

Задачи финансовой политики:

1) обеспечение условий для формирования максимально возможных финансовых ресурсов;

2) установление рационального с точки зрения государства распределения и использования финансовых ресурсов;

3) организация регулирования и стимулирования экономических и социальных процессов финансовыми методами;

4) выработка финансового механизма и его развитие в соответствии с изменяющимися целями и задачами стратегии;

5) создание эффективной и максимально деловой системы управления финансами.

Финансовая политика – это особая область деятельности государства, которая направлена на мобилизацию финансовых ресурсов, их равномерное распределение и использование для осуществления государством своих функций

Источник

Роль финансов организаций в финансовой системе современной российской экономике

Автор: Пользователь скрыл имя, 25 Октября 2011 в 15:04, курсовая работа

Описание работы

Целью данной курсовой работы является рассмотрение сущности финансов хозяйствующих субъектов и их роль в финансовой системе государства. Предметом — финансы хозяйствующих субъектов.

Исходя из цели, определены следующие задачи:

1) Определить сущность финансов хозяйствующих субъектов и их место в финансовой системе государства;

2) Рассмотреть виды государственного регулирования финансов организаций;

3) Выявить формы доступа предприятий к финансовым рынкам.

Содержание

ВВЕДЕНИЕ

ГЛАВА I. РАЗВИТИЕ МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1 Оценка этапов развития межбюджетных отношений

1.2 Проблемы организации межбюджетных отношений на принципах межбюджетного федерализма

1.3 Зарубежная практика регулирования межбюджетных отношений

ГЛАВА II. СОВРЕМЕННОЕ СОСТОЯНИЕ МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ В РОССИИ

2.1 Формы финансовой поддержки из федерального бюджета бюджетам субъектов Российской Федерации

2.2 Формы межбюджетных трансфертов, предоставляемых из бюджетов субъектов Российской Федерации местным бюджетам

2.3 Анализ форм межбюджетного регулирования

ГЛАВА III. ПЕРСПЕКТИВЫ РАЗВИТИЯ МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИ ДО 2013 ГОДА

Заключение

Список литературы

Работа содержит 1 файл

курсовая работа.docx

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ТУРИЗМА И СЕРВИСА»

ФЕДЕРАЛЬНОГО ГОСУДАРСТВЕННОГО ОБРАЗОВАТЕЛЬНОГО УЧРЕЖДЕНИЯ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ТУРИЗМА И СЕРВИСА» в г. СМОЛЕНСКЕ

(Филиал ФГОУВПО «РГУТиС» в г. Смоленске)

Кафедра ___Экономика и финансы_______________

по __финансы организаций________

_8__-й семестр 20_11_/ 2012__ учебного года

Студента (ки) _заочной___ формы обучения ______Абраменковой_Е.В________

№ зачетной книжки кз/35-0001___ группа _5.4 ФК Пз_____

Специальность (направление подготовки) ______Финансы и кредит___________

Тема курсовой работы:____Роль финансов организаций в финансовой системе современной российской экономике__________

№ варианта ___1_________ Выполнил (а)___________________

подпись студента (ки)

Работа предъявлена на проверку «___» _____________20 __ г. ______________________

Результаты проверки ______________________________ ___________________________

Замечания, рекомендации ______________________________ _______________________

Проверил преподаватель «___» _____________ 20 __ г. ____________________________

Вторично предъявлена на проверку «___» _____________20 __ г. ____________________

Результаты проверки ______________________________ ___________________________

Замечания ______________________________ ______________________________ ______

Проверил преподаватель «___» _____________20 __ г. _____________________________

Работа принята (проведено собеседование) «___» ___________ 20 __ г. _______________

1.Глава 1. Роль финансов организаций в финансовой системе современной российской экономике………………………… ………………………………..…..5

1.1. Финансы хозяйствующих субъектов и их взаимосвязь с государственными финансами……………………………………………………… ……………………5

1.2. Государственное регулирование финансов организаций…………………..16

1.3. Формы доступа предприятий к финансовым рынкам…………………. ….26

Глава 2 . Практическая часть……………………………………………………..

2.1. Расчет финансовых показателей……………………

2.2.Основные показатели годового финансового планирования…………………. Заключение…………………………………………………… ……………………

Список используемой литературы……………………………………………..

Финансы хозяйствующих субъектов в любом государстве являются основой любого бюджета. Различного вида налоги и отчисления аккумулируются в финансовой системе государства и, перераспределяясь, определяют государственную социально- экономическую политику государства по обеспечению сбалансированного роста финансовых ресурсов во всех звеньях финансовой системы страны. Игнорирование необходимости сбалансированного роста финансовых ресурсов, как показывает мировой опыт, ведет к деградации самой финансовой системы, упадку и развалу экономики.

Развитая экономика государства позволяют полно и своевременно финансировать все нужды государства и населения, а этот вопрос всегда актуален для каждого государства и гражданина, и именно это и делает тему данной курсовой работы актуальной.

Чем более прибыльно работает предприятие, тем больше заработная плата работников, а, следовательно, больше налоговые отчисления с прибыли и оплаты труда. Эти средства являются одним из основных источников пополнения бюджета, т.е. можно сказать, что чем более эффективно работают предприятия, тем более богато и благополучно живет государство в лице его граждан.

Бездефицитный бюджет предполагает регулярное и полное финансирование всех расходов государства, в том числе и социальных гарантий.

Главной целью государственной финансовой политики должно стать создание благоприятных финансовых условий для социально- экономического развития общества, повышения уровня и качества жизни населения, а это возможно только при рациональной системе доходов и расходов.

Но социальная защита граждан не настолько идеальна, как хотелось бы иметь, и это требует определенных доработок.

Целью данной курсовой работы является рассмотрение сущности финансов хозяйствующих субъектов и их роль в финансовой системе государства. Предметом — финансы хозяйствующих субъектов.

Исходя из цели, определены следующие задачи:

1) Определить сущность финансов хозяйствующих субъектов и их место в финансовой системе государства;

2) Рассмотреть виды государственного регулирования финансов организаций;

3) Выявить формы доступа предприятий к финансовым рынкам.

В выполнении расчетной части решаются следующие задачи:

— расчет амортизационных отчислений;

— расчет сметы затрат на производство и реализацию продукции;

— определение объема реализуемой продукции и валовой прибыли;

— расчет налога на прибыль;

— определить потребность в собственных оборотных средствах;

— распределить величину планируемой прибыли.

На основании полученных результатов делаем выводы о финансовом состоянии предприятия.

| Глава 1.Роль финансов организаций в финансовой системе современной российской экономике |

1.1. Финансы хозяйствующих субъектов и их взаимосвязь с государственными финансами

Финансы — система денежных отношений, выражающих формирование и использование денежных фондов в процессе их кругооборота.

По своей роли в общественном производстве финансы включают в себя два звена:

1. Государственные финансы;

2. Финансы хозяйствующих субъектов.

Каждое звено выполняет свои задачи, и ему соответствует особый финансовый аппарат, но вместе они образуют единую финансовую систему государства.

Задачами общегосударственных финансов являются концентрация финансовых ресурсов в распоряжении государства и направление их на финансирование общегосударственных нужд. Общегосударственные финансы охватывают бюджеты (федеральный, других административно- территориальных образований), государственное социальное и имущественное страхование, внебюджетные фонды (пенсионный, медицинского страхования, занятости населения и др.). Ведущим звеном в финансовой системе являются финансы хозяйствующих субъектов. Это обусловлено тем, что источники финансовых ресурсов формируются на уровне хозяйствующего субъекта. Хозяйствующие субъекты в процессе своей производственно-торговой деятельности вступают в различные финансовые отношения.

Финансовые отношения хозяйствующего субъекта составляют основу финансов. Финансы выражают форму движения стоимости в производственно-торговом процессе и отражают законченность актов товарно-денежных отношений, общественное признание произведенных потребительных стоимостей, т. е. произведенный товар нашел своего потребителя

Финансы хозяйствующего субъекта выполняют три функции:

· формирование денежных фондов (доходы);

· использование денежных фондов (расходы);

· контроль за формированием и использованием денежных фондов.

Деятельность любого хозяйствующего субъекта подразумевает производство и реализацию продукции, выполнение работ, оказание услуг, операции на финансовом рынке. В процессе этого взаимодействия возникают хозяйственные связи, в которых используются денежные средства. Таким образом, под финансами предприятий понимается совокупность объективно обусловленных экономических отношений организаций, имеющих распределительный характер, денежную форму выражения и материальных в доходах поступления и накопления, формируемых в распоряжении субъектов хозяйствования, для целей обеспечения их деятельности.

Собственно понятие «финансы» в современном его представлении, по мнению Ковалева В.В., можно отнести к этапу обособления государственной казны, возникновению государственного бюджета 1 .

Финансы предприятий имеют две функции: распределительную и контрольную. Распределительная функция проявляет себя в процессе формирования первоначального капитала, который образуется за счёт вкладов учредителей распределения валового внутреннего продукта в стоимостном выражении, так же обеспечения оптимальности в сочетании интересов хозяйствующего субъекта, государства и его контрагента. Контрольная функция проявляет себя в процессе осуществления стоимостного учёта, затрат на производство и реализацию продукции, выполнение работ, оказание услуг в процессе формирования доходов организаций и его денежных фондов. Определяющим принципом является оперативное отслеживание степени рациональности распределения и эффективности использования имеющихся финансовых ресурсов на всех стадиях воспроизводства, информирования о имеющих место нарушениях в кругообороте средств организаций и принятия соответствующих адекватных мер по их устранению.

Финансы всегда связаны с движением денег от одного владельца к другому.

Финансы — это экономическая категория и с точки зрения государства связаны с экономическими денежными отношениями 2 .

Денежные отношения многообразны. Общепринято выделять 4 признака финансовых отношений:

1. отношения денежные;

2. отношения распределительные;

3. отношения по формированию и использованию финансовых ресурсов в основном в форме денежных фондов;

Источник