- Замедление экономического роста в развитых странах: основные причины

- Технологическая неопределенность

- Глобальная неопределенность

- Стабилизация человеческого капитала

- Избыток сбережений

- Нарушение работы механизма созидательного разрушения

- Проблема оценки темпов экономического роста

- Мониторинг мировой экономики

- МВФ ухудшил прогноз роста мировой экономики до минимума за 10 лет

Замедление экономического роста в развитых странах: основные причины

Открой содержание статьи

p, blockquote 1,0,0,0,0 —>

В последнее десятилетие темпы экономического роста развитых стран замедлились. Виноват не только кризис.

p, blockquote 2,0,0,0,0 —>

p, blockquote 3,0,0,0,0 —>

Технологическая неопределенность

Высокая степень технологической неопределенности — ключевой фактор замедления темпов экономического роста со стороны предложения. В частности, как отмечает Р. Гордон, наиболее высокие темпы роста в США наблюдались в период 1930-1970-х годов, что было обусловлено массовым внедрением результатов технологической революции конца XIX — начала XX в. Очередной, хотя и менее масштабный, всплеск динамики имел место в 1990-е годы в результате революции информационных технологий, распространения персональных компьютеров, коммуникаций, Интернета, электронной коммерции. Технологические новшества 2000-х годов (смартфоны, gmail, Google Maps и др.), будучи вторичными инновациями, разработанными на платформе новых продуктов 1990-х годов, не обеспечили столь быстрых темпов роста, как в предыдущем десятилетии.

p, blockquote 4,0,0,0,0 —>

Глобальная неопределенность

Снижение темпов экономического роста после мирового финансового кризиса может быть связано с высокой степенью глобальной неопределенности (обусловлена неочевидными перспективами развития крупнейших экономик, включая США, еврозону, Китай), с ситуацией на мировом рынке энергоносителей, геополитической напряженностью. Эти факторы препятствуют осуществлению долгосрочных инвестиционных проектов, тем самым замедляя темпы технологического развития и реализацию фундаментальных исследований, формируя предпосылки для преимущественно горизонтальных инноваций прикладного характера, позитивно сказывающихся на качестве потребления и не оказывающих существенного влияния на технологическую эффективность.

p, blockquote 5,0,1,0,0 —>

Так, в США в 2010-е годы падение темпов роста сопровождалось снижением инвестиционной активности. В частности, инвестиции в основной капитал снизились с 22,3% ВВП в среднем за 2000-2007 гг. до 18,8% ВВП в среднем за 2010-2014 гг., а среднегодовые темпы роста СФП (совокупная факторная производительность) сократились с 1,3 до 0,7% соответственно.

p, blockquote 6,0,0,0,0 —>

Стабилизация человеческого капитала

Одним из источников технологической неопределенности на современном этапе выступает стабилизация запаса человеческого капитала в развитых странах, обусловленная высоким уровнем образования населения и достижением некоторых пределов его повышения. Замедление темпов роста человеческого капитала, в свою очередь, сказывается на темпах роста производительности сектора НИОКР и темпах экономического роста в целом.

p, blockquote 7,0,0,0,0 —>

В связи с этим в экономической литературе ведется активная дискуссия относительно дальнейших перспектив научно-технического прогресса. В частности, некоторые экономисты полагают, что технологические прорывы в ближайшем будущем возможны и, по всей видимости, будут обусловлены развитием искусственного интеллекта, подходов к обработке больших массивов данных, медицины, робототехники, беспилотных транспортных средств и т. д.

p, blockquote 8,0,0,0,0 —>

Однако противники столь оптимистичного взгляда считают, что подобные прогнозы не учитывают негативного влияния факторов со стороны совокупного спроса, включая процесс старения населения развитых стран, рост неравенства в распределении доходов, высокую долю государственного долга в ВВП, а также фактор неопределенности.

p, blockquote 9,0,0,0,0 —>

Избыток сбережений

Действие отмеченных факторов со стороны совокупного спроса приводит к избытку сбережений по сравнению с объемом инвестиций. Формированию «навеса» сбережений содействуют демографические тенденции, связанные со старением населения в развитых странах и увеличением ожидаемой продолжительности. Ожидаемая продолжительность жизни в США и странах еврозоны выросла с 71 года в конце 1960-х годов до 78-82 лет в 2010-е годы, а доля населения старше 64 лет в общей численности населения трудоспособного возраста к 2015 г. достигла 23-32%.

p, blockquote 10,0,0,0,0 —>

Рост неравенства в распределении доходов в развитых странах, предполагающий увеличение склонности к сбережению богатой части населения и снижение потребительского спроса, также формирует условия для долговременной стагнации. Например, в США коэффициент Джини в 1986 г. составлял 37,5%, а в 2013 г. — 41,1%. Кроме того, высокая долговая нагрузка развитых стран сокращает возможности стимулировать совокупный спрос мерами фискальной политики, в частности за счет финансирования производительных государственных расходов, включая расходы на образование, здравоохранение, инвестиции в инфраструктуру.

p, blockquote 11,1,0,0,0 —>

Формированию избытка сбережений также способствовала подстройка экономик развитых странах к последствиям мирового финансового кризиса, которая происходила преимущественно путем накопления сбережений и сокращения объемов потребления и инвестиций. Безусловно, важным условием формирования избытка сбережений в развитых странах стала низкая инфляция, а в отдельные периоды — и дефляция. Например, годовая инфляция в США в 1990-е и 2000-е годы в среднем не превышала 3%, а в 2010-е годы снизилась до 1,6%. Дефляция в Японии в 2000-е годы составляла в среднем -0,3% в год.

p, blockquote 12,0,0,0,0 —>

Нарушение работы механизма созидательного разрушения

Существенным фактором долговременной стагнации, на наш взгляд, выступает нарушение функционирования механизма созидательного разрушения. Так, чрезмерно мягкая монетарная политика центральных банков развитых стран, медленный процесс делевериджа (Япония в 1990-е годы, США, страны еврозоны после мирового финансового кризиса) замедляют темпы посткризисного восстановления, обеспечивая поддержку неэффективных компаний и банков с проблемными балансами, не имеющих стимулов для развития, реструктуризации и осуществления инвестиций.

p, blockquote 13,0,0,0,0 —>

Япония

p, blockquote 14,0,0,0,0 —>

Около 30% японских фирм, на которые приходилось примерно 15% активов частного сектора, получали субсидированные кредиты от банковского сектора в 1990-е годы. Помимо этого, благодаря деятельности компаний по управлению активами, занимавшихся преимущественно покупкой и реструктуризацией «плохих» долгов банков, в совокупности за период с 1992 по 2005 г. японские банки списали около 96 трлн иен (19% ВВП).

p, blockquote 15,0,0,0,0 —>

Европа

p, blockquote 16,0,0,1,0 —>

В рамках проведения антикризисной политики в 2008-2014 гг. правительства стран еврозоны выкупили проблемные активы на сумму 5,3% ВВП. При этом 2 /3 таких активов было приобретено в первые три года после кризиса. Чистое приобретение финансовых активов было особенно активным в Германии, Ирландии, Греции, Кипре, Люксембурге, Португалии и Словении (ЕСВ, 2015). Помимо приобретения финансовых активов по рыночным ценам правительства предоставляли субсидии финансовым институтам с проблемными балансами (2,1% ВВП за 2008-2014 гг.).

p, blockquote 17,0,0,0,0 —>

США

p, blockquote 18,0,0,0,0 —>

В США в соответствии с программой TARP (Troubled Asset Relief Program), разработанной в 2008 г. и направленной на покупку проблемных активов у финансовых институтов, к 2014 г. было выделено 441,7 млрд. долл. (2,5% ВВП).

p, blockquote 19,0,0,0,0 —>

Проблема оценки темпов экономического роста

Среди причин долговременного торможения экономик развитых стран следует выделить проблему достоверности статистической оценки темпов экономического роста с учетом глобального распространения информационных технологий. Так, стоимостной ряд вновь разработанных и произведенных продуктов не учитывается при оценке реального ВВП в связи со сложностями их статистического измерения. В результате показатель реального ВВП может оказаться заниженным. Например, повышение доступности информации благодаря интернет-источникам (Google, Wikipedia), появление в бесплатном доступе словарей и энциклопедий, музыки, географических карт и т. д. не учитывается в статистике экономического роста. Более того, использование новых технологий вместо традиционных (например, электронных книг вместо бумажных) может статистически приводить к снижению ВВП вследствие сокращения добавленной стоимости в полиграфии. Развитие таких компаний, как Uber и Lyft, может способствовать росту благосостояния потребителей, одновременно сокращая ВВП в результате уменьшения спроса на услуги городского такси и личные автомобили.

p, blockquote 20,0,0,0,0 —>

Долговременное торможение экономик ряда развитых стран, вызванное факторами со стороны как спроса, так и предложения, включая высокую технологическую неопределенность, нарушение естественного механизма созидательного разрушения, избыток сбережений и низкую инвестиционную активность, играет ключевую роль в определении динамики мировой экономики. Это приводит к необходимости пересмотреть прежние модели роста не только развитых, но и развивающихся стран.

p, blockquote 21,0,0,0,0 —> p, blockquote 22,0,0,0,1 —>

По материалам статьи: Г. Идрисов, В. Мау, А. Божечкова В поисках новой модели роста // Вопросы экономики, №12, Декабрь 2017, C.5-23

Источник

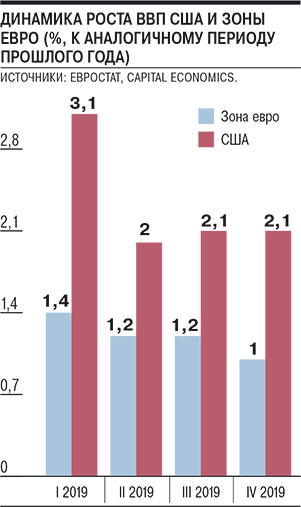

Мониторинг мировой экономики

Темпы роста американской экономики в 2019 году по сравнению с 2018-м существенно замедлились — до 2,3% с 2,9%. Отдельно в четвертом квартале рост ВВП США составил 2,1%. Рост потребления при этом замедлился до 1,8% с 3,2% в третьем квартале, капвложения вновь сократились — на 1,5% против падения на 2,3%. Основной вклад в рост экономики дал чистый экспорт: вывоз товаров вырос на 1,4%, тогда как импорт на фоне действия пошлин просел на 8,7%. Также зафиксирован рост инвестиций в недвижимость (5,8% против 4,6% кварталом ранее).

В зоне евро рост ВВП по итогам 2019 года увеличился лишь на 1,2% против 1,8% годом ранее и 2,7% в 2017-м. При этом в четвертом квартале 2019-го по отношению к третьему темп роста составил всего 0,1%, после того как во Франции и Италии был зафиксирован спад экономики на 0,1% и 0,3% соответственно.

Несмотря на слабую статистику четвертого квартала, в течение 2020 года рост в странах зоны евро может ускориться, полагают в ING Bank. В первую очередь это произойдет за счет нормализации ситуации в промышленности, сократившей выпуск вслед за снижением объема экспортных заказов в прошлом году. В Capital Economics, впрочем, не исключают, что в это время Европейский центральный банк может дополнительно смягчить свою денежно-кредитную политику.

Между тем к причинам снижения темпов роста развитых стран может добавиться и вспышка коронавируса. Эксперты Oxford Economics считают, что из-за нее прирост мирового ВВП в 2020 году может замедлиться на 0,2 процентного пункта, до 2,3%. Ожидается, что из-за эпидемии экономика Китая в первом квартале снизит темпы роста, что окажет негативное влияние на другие страны. ЦБ Китая между тем вчера уже снизил ставку недельного и двухнедельного репо. Но этого недостаточно, чтобы компенсировать эффект от сокращения деловой активности, поэтому регулятор, вероятно, продолжит снижать стоимость заимствований, ожидают в Capital Economics. Эксперты центра не исключают, что китайский рост по итогам первого квартала 2020 года замедлится до 3% против ранее ожидавшихся 5,7%. В 2003 году на фоне распространения атипичной пневмонии рост ВВП Китая за квартал, в котором был зафиксирован пик заболеваемости, замедлился с 8% до 5%, однако теперь китайская экономика существенно сильнее интегрирована в глобальную, замечают в Capital Economics.

Источник

МВФ ухудшил прогноз роста мировой экономики до минимума за 10 лет

Темпы роста мировой экономики замедляются на фоне эскалации геополитической напряженности и появления новых барьеров в международной торговле, в том числе в результате противостояния между США и Китаем, отмечается в октябрьском выпуске «Перспектив развития мировой экономики» Международного валютного фонда (МВФ). Согласно обновленному прогнозу МВФ, в 2019 году мировая экономика вырастет лишь на 3% (на 0,2 п.п. ниже июльского прогноза и на 0,3 п.п. ниже апрельского), что станет наименьшим показателем со времен глобального кризиса 2008–2009 годов.

В отчете МВФ подчеркивается, что рост замедляется как в развитых странах, так и в странах с формирующимся рынком.

«В крупных странах с формирующимся рынком, в частности в Бразилии, Мексике, России и Саудовской Аравии, темпы роста в 2019 году, по прогнозу, составят примерно 1% или меньше, значительно ниже средних за прошлые периоды», — говорится в документе. ВВП России, согласно прогнозу МВФ, в 2019 году вырастет на 1,1%, что на 0,1 п.п. ниже июльского прогноза и на 0,5 п.п. ниже апрельского.

В целом прогноз экономического роста в 2019 году в странах с формирующимся рынком и в развивающихся странах снижен до 3,9% по сравнению с 4,5% в 2018-м. В странах с развитой экономикой прирост ожидается на среднем уровне 1,7% против 2,3% в 2018 году.

Одной из важнейших причин замедления МВФ называет снижение активности в обрабатывающей промышленности и мировой торговле, прирост объемов которой в первой половине 2019 года составил 1% — самый низкий уровень с 2012 года.

«В условиях синхронизированного замедления роста и неуверенного восстановления перспективы мировой экономики остаются неустойчивыми. Темпы роста на уровне 3% не оставляют возможности для ошибок в политике и настоятельно требуют от директивных органов совместных действий для снижения напряженности в торговле и геополитической сфере», — предупреждает экономический советник и директор исследовательского департамента МВФ Гита Гопинат.

В 2020 году темпы роста мировой экономики, согласно прогнозу МВФ, должны ускориться до 3,4% (на 0,1 п.п. ниже июльского прогноза). Однако в МВФ не видят «значительных рисков» отклонения от этого базисного прогноза.

«Риски отставания от прогноза роста находятся на повышенном уровне. Торговые барьеры и повышенная геополитическая напряженность, в том числе риски, связанные с Brexit, могут вызвать еще большие нарушения в цепях поставок и ослабить уверенность, инвестиции и экономический рост. Такая напряженность, а также другие факторы неопределенности в отношении внутренней политики могут негативно сказаться на прогнозируемом повышении темпов роста в странах с формирующимся рынком и зоне евро», — отмечает Гопинат.

Кроме того, по ее словам, в ближайшем будущем будут стремительно нарастать риски, связанные с изменением климата.

Источник