- Что такое кредитные организации?

- Юридические определения

- Кредитные организации понятие и виды

- Права кредитных компаний

- Формы собственности Кредитной структуры

- В каком правовом поле работают кредитные организации

- Главные особенности кредитных учреждений

- Что такое кредитная организация?

- Суть понятия

- Формы собственности и атрибуты КО

- Виды КО

- Функции КО

- Права и обязанности КО

Что такое кредитные организации?

Современное понятие «кредит», как форма получения заемных средств, уходит корнями в далекое прошлое. Сегодня каждый человек знает и на практике пользовался услугами тех или иных кредитных организаций (банки, кассы взаимопомощи, финансовые структуры и пр.). Но очень небольшое количество потенциальных заемщиков знает,какие формы может иметь кредитная организация, ее права и обязанности перед клиентом, требования законодательства, которые предъявляет государство к таким структурам. Итак, разбираемся: что такое кредитная организация.

Юридические определения

Кредитной организацией (КО) может выступать только юридическое лицо (компания, предприятие, организация), единственная сфера деятельности которого ориентирована на выдачу денежных средств с обязательным возвратом (на указанный срок под определенный процент). Выдача денег разрешена как физическим лицам (конкретному человеку), так и юридическим (предприятия, компании и пр.).

Кредитным учреждениям запрещается:

- Оказывать услуги страхования.

- Выступать посредником в торговых сделках и заниматься торговлей товарами.

- Осуществлять производство любого товара и оказывать услуги, связанные с производственной деятельностью.

Кредитные организации понятие и виды

К видам финансовых структур, осуществляющих кредитование населения и юридических лиц относят:

- Банки.

- Не банковские организации.

- Учреждения, имеющие ограниченные возможности предоставлять клиентам кредитно-финансовые банковские услуги и операции (Прочие компании).

Все представленные организации имеют разные права на возможность предоставлять те или иные финансовые услуги. Только банкам разрешается предоставлять населению и юридическим лицам весь спектр финансовых услуг в их совокупности. Самыми распространенными банковскими операциями являются:

- Создание клиентских вкладов для юр. и физ. лиц.

- Размещение клиентских средств от имени банка.

- Открытие-закрытие клиентских счетов.

- Реализация валюты в наличности.

- Реализация драгоценных металлов.

- Инкассация.

Рекомендуем к ознакомлению: Что такое банк →

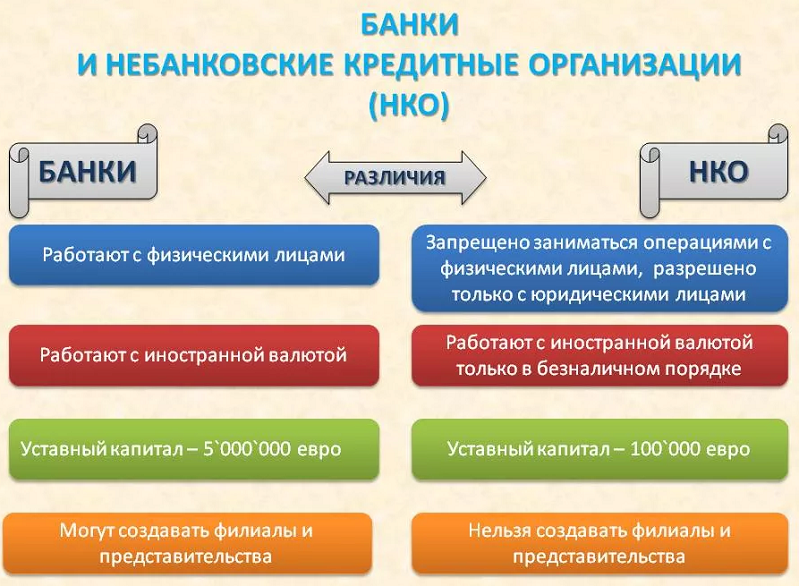

Финансовые структуры, имеющие статус «Небанковские» могут оказывать услуги по кредитованию, как юр. лиц, так и отдельных граждан, и проводить несколько (до десяти) банковских операций. Для того, чтобы проводить конкретные финансовые операции, кредитное учреждение должно иметь лицензию, выданную регулятором под конкретный вид деятельности.

Действующим законодательством выделены три вида небанковских кредитно-финансовых учреждений:

- Расчетные компании. Главной деятельностью данной финансовой структуры является: открытие-закрытие клиентских счетов (как физических, так и юридических лиц), проведение денежных расчетов через поручение своего клиента.

- Кредитные компании инкассации. Лицензированная компания, кроме кредитных услуг проводит инкассации (платежей, векселей, денежных сумм).

- Депозитно-кредитные учреждения. Главная деятельность этих компаний направлена на проведение операций в государственной валюте: привлекать деньги клиентов во вклад, размещать его от имени структуры, проводить безналичные валютные операции, проводить выдачу гарантий.

Права кредитных компаний

Каждая организация, задействованная в кредитно-банковском секторе, определяет самостоятельно те финансовые услуги, которые она будет предоставлять населению и предприятиям. Под каждую услугу компания получает соответствующий разрешительный документ. Перечень услуг, которые небанковская структура может предложить своим клиентам:

- Открытие расчетного, депозитного и пр. счета.

- Операции по ведению дел на счетах клиентов.

- Проведение безналичных расчетов в иностранной валюте.

- Проводить операции хранения денежных средств клиентов до востребования.

- По поручению клиентов осуществлять транзакции средств.

- Выполнять расчетные операции.

- Привлекать и размещать денежные средства (с ограничениями).

- Осуществлять операции лизинга (долгосрочная аренда производственных мощностей).

- Вести управление клиентскими счетами.

- Проводить инкассации (с ограничениями).

- Осуществлять продажу-скупку драг. металла (согласно ограничениям законодательства).

- Обслуживать клиентов в кассовом режиме.

- Публиковать с СМИ весь перечень предоставляемых услуг.

Формы собственности Кредитной структуры

На сегодняшний день законодательство РФ разрешает создавать и получать соответствующую регистрацию кредитно-финансовых небанковских организаций по четырем формам собственности. КО может работать как:

- ООО (Общество с ограничениями ответственности). Создание компании (Общества) допускается одним учредителем. Если в формировании общества участвуют два и более юр. лица, в уставных документах оговаривается долевое участие каждого учредителя. При объявлении банкротства учредители теряют свой уставной капитал, ответственности за ООО они не несут.

- ОАО (Открытое общество акционеров компании). Главным отличием Открытого общества от Закрытого является право каждого учредителя выставлять свой пакет акций компании на открытые торги или передавать их в право владения третьей стороне.

- ЗАО (Общество акционеров закрытого типа).

- ОДО (Общество с дополнительной ответственностью). Учредители несут полную ответственность за деятельность компании, за все обязательства ОДО перед клиентами.

Если кредитное учреждение работает в форме ООО, это свидетельствует о недостаточной уверенности учредителей в полной надежности организации. Большинство финансовых структур (80%) регистрируют свою деятельность в формате ОАО или ЗАО. К их числу принадлежат авторитетные структуры с большим уставным капиталом и увеличенным спектром предоставляемых услуг.

В каком правовом поле работают кредитные организации

Правильное определение правового поля позволяет банковским и небанковским кредитным учреждениям оптимально осуществлять свои функции и оказывать населению услуги высокого качества. Клиентам также следует знать все нормы законодательства, которые регулируют деятельность финансовой структуры. Это поможет в случае непредвиденных (или умышленных) обстоятельств отстоять свои права в судебных тяжбах с компанией кредитором. Нормы права, под которые попадает любая финансовая структура РФ:

- Конституция Российской Федерации. Определяют правовые отношения с государством.

- Нормы Гражданского кодекса. Регулируют отношения финн. Структуры с клиентом.

- Банковское право. Определяет взаимоотношения с ЦБ РФ.

- Уголовный Кодекс. Статьи кодекса определяют степень ответственности кредитной организации при следующих правонарушениях: разглашение тайны финансовой сделки, мошенничество, нарушение прав клиента, доведение компании до банкротства и пр.

- Законодательные акты РФ и законы: «О некоммерческих организациях» (документ регулирует отношения финн. структуры с АСВ — Агентством страхования вкладов населения), «О банках и банковской деятельности» и пр.

Главные особенности кредитных учреждений

Кроме базовых принципов работы юридического лица, которым является любая кредитная организация, есть некоторые отличительные моменты в ее работе, которые необходимо знать потенциальным заемщикам.

- Для проведения любых банковских операций и требуется письменное разрешение клиента. Это может быть оговорено в договоре с кредитной организацией или выписан отдельный документ, в котором клиент разрешает компании проводить конкретные операции. Кредитор не может самостоятельно установить, какой тип услуг будет необходим конкретному клиенту, но обязан предоставить полную информацию об услуге.

- Надзорные организации (Налоговая служба, Служба банковского контроля и пр.) проводят полную проверку работы учреждения и осуществляют постоянный контроль и назначают процедуру аудита ее деятельности. Если кредитор нарушает права клиента или не выполняет обязательства должным образом, у заемщика есть право написать жалобу в контролирующую инстанцию или подать исковое заявление в суд.

- Кредитная организация обязана держать в тайне все клиентские операции. Все сведения о состоянии счета, проводимых транзакциях и пр. доступны только клиенту после процедуры идентификации. Для этого создаются кабинеты самообслуживания в офисах финансово-кредитных компаний. У клиентов есть возможность оформить соответствующие документы на допуск к информации своего счета своему представителю (доверенному лицу).

Рынок финансовых услуг достаточно разнообразен, от потенциального заемщика или клиента не потребуется много времени выбрать надежную и стабильно работающую кредитную компанию, где можно спокойно кредитоваться под небольшие проценты на долгий срок.

Источник

Что такое кредитная организация?

Финансовая система Российской Федерации включает в себя множество финансовых учреждений. В экономике государства значимую и важную роль играют кредитные организации. Поэтому их финансовый и правовой статус закреплён законодательством, а деятельность постоянно координируется и контролируется Центральным банком РФ.

Обычно кредитные организации (кредитные учреждения) предоставляют услуги по кредитованию, иными словами выдают деньги под проценты юридическим и физическим лицам. При этом они не имеют права работать в сфере торговли, производства и страхования.

Суть понятия

В соответствии с российским законодательством кредитной организацией (КО) называется юридическое лицо, которое имеет право осуществлять финансовые операции, разрешённые законом «О банках и банковской деятельности». Лицензию на любой вид банковских операций таким организациям выдаёт Центральный Банк РФ. Основной целью деятельности данных учреждений является получение прибыли, соответственно, это исключительно коммерческие компании. КО могут существовать в нескольких формах собственности.

В деятельности кредитных организаций есть определённые ограничения, то есть они не могут:

- страховать клиентов;

- оказывать посреднические услуги при торговых операциях или заниматься самостоятельной торговлей (исключение – продажа своих финансовых услуг);

- осуществлять производственную деятельность.

Согласно законодательству кредитные организации имеют право производить следующие банковские операции:

Согласно законодательству кредитные организации имеют право производить следующие банковские операции:

- Привлекать во вклады (на определённое время или до востребования) средства клиентов.

- Размещать привлечённые денежные средства (за свой счёт и от своего имени).

- Открывать и вести банковский счёт юридического или физического лица.

- Осуществлять расчёты по счетам по поручению клиентов, включая банки-корреспонденты.

- Производить инкассацию (денег, расчётных и платёжных документов, векселей) и кассовое обслуживание.

- Покупать и продавать наличную и безналичную иностранную валюту.

- Заниматься привлечением вкладов и размещением драгоценных металлов.

- Выдавать банковские гарантии.

- Переводить денежные средства по поручению частных лиц, не открывая банковский счёт (исключение – почтовые переводы).

Помимо стандартных операций, КО могут осуществлять определённые сделки, также указанные в законодательстве. Они вправе:

- выдавать третьим лицам поручительства, которые предусматривают исполнение денежных обязательств;

- приобретать права требования исполнения денежных обязательств третьими лицами;

- управлять деньгами и другим имуществом клиентов по доверенности и в соответствии с договором;

- осуществлять операции с драгоценными камнями и металлами согласно законодательству РФ;

- сдавать в аренду помещения или сейфы, находящиеся в них, для хранения ценных вещей и документов;

- оказывать лизинговые услуги;

- проводить консультации и информировать клиентов об услугах;

- осуществлять иные сделки, предусмотренные законодательством.

Формы собственности и атрибуты КО

Любые кредитные организации должны иметь следующую атрибутику:

- Название на государственном языке (если необходимо, аббревиатуру).

- Перевод названия на иностранные языки.

- Фирменную печать.

- Уникальный логотип.

Кредитная организация может иметь любую форму собственности (в том числе быть государственной, частной и пр.), но существует только в качестве хозяйственного общества, которое классифицируется на:

| Форма хозяйственного общества | Комментарий |

| Акционерное общество (АО) | В АО уставной капитал делится на акции, и все акционеры ответственны за деятельность общества соразмерно количеству акций, которые им принадлежат. Также АО делятся на два типа. Закрытые акционерные общества реализуют акции узкому кругу лиц, а в открытом акционерном обществе акции продаются свободно |

| Общество с ограниченной ответственностью (ООО) | Является юридическим лицом, созданным одним или несколькими лицами (гражданами или предприятиями), доли которых в уставном капитале определены учредительными документами. Ответственность за обязательства подобного общества несут основатели в соответствии с размером своего взноса в капитале |

| Общество с дополнительной ответственностью | Таких обществ в России практически нет. Это связано с особенностью учёта ответственности по обязательствам юридического лица. Если в таком обществе недостаточно активов для погашения задолженностей, остаток выплачивается учредителями |

В большинстве случаев кредитные организации создаются как акционерные общества, немного реже – в форме ООО. Помимо федерального законодательства их деятельность регулирует Конституция РФ, различные кодексы, нормативно-правовые акты ЦБ России, указы президента, акты министерств и ведомств, международные соглашения.

Виды КО

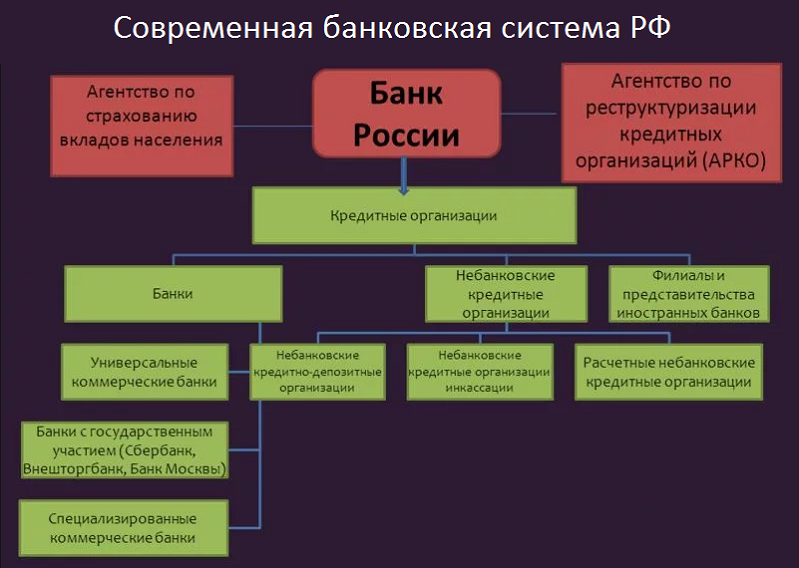

Существует несколько видов кредитных организаций, которые делятся по следующим признакам:

- территориальность (региональные/федеральные);

- место регистрации (российские/иностранные);

- количество проведённых финансовых операций (банковские/небанковские).

Несмотря на название, не все КО имеют право оказывать услуги по кредитованию. Немного подробнее о видах кредитных организаций:

| Вид | Описание |

| Банк | Оказывает полный спектр финансовых услуг. Банк может быть универсальным или специализированным. В настоящее время в России всем банковским организациям выданы универсальные лицензии, но планируется специализация региональных банков. Банки имеют право заниматься кредитованием и привлечением вкладов населения |

| Иностранный банк | Являются банковскими кредитными организациями, соответствующими законодательству страны, на территории которой они зарегистрированы. Банк считается иностранным в отношении российского законодательства, если он зарегистрирован в другой стране, но функционирует на российской территории. Иностранные банки предоставляют все банковские услуги бизнесу и населению на базе созданного ранее отечественного банковского учреждения. Для того, чтобы работать в РФ, сначала нужно приобрести капитал какой-либо российской финансовой компании |

| Небанковская кредитная организация | Такие учреждения могут получить лицензию на некоторые виды финансовых услуг (не больше десяти). Чаще всего они являются расчётными, платёжными или депозитно-кредитными небанковскими организациями, которые бывают нескольких типов: 1. РНКО (расчётными НКО), торгующими ценными бумагами на фондовых рынках и покупающими/продающими иностранную валюту. Могут быть:

РНКО предоставляют услуги в основном индивидуальным предпринимателям и юридическим лицам; 2. ПНКО (платёжными НКО). Обладают более узкими полномочиями, переводят денежные средства без открытия банковского счёта. Например, электронные кошельки (QIWI, Яндекс. Деньги и др.); 3. НДКО. Небанковскими депозитно-кредитными организациями привлекаются займы и выдаются кредиты. Могут быть:

|

| Прочие КО | Это юридические лица, имеющие право предоставлять одну или несколько финансовых услуг (к примеру, инкассаторы, факторинговые фирмы и т. д.) |

Небанковские кредитные организации обладают намного меньшими возможностями и полномочиями в сравнении с банками. Зато им требуется значительно меньший размер уставного капитала. Чтобы открыть небанковское финансовое учреждение необходимо более 90 млн. рублей (для открытия банка – 300 миллионов рублей). Однако, ограничения перечня предоставляемых услуг являются преимуществом для НКО, так как способствуют повышению устойчивости к рискам, способным подкосить самую надёжную и стабильную банковскую организацию.

Функции КО

Кредитные организации в России выполняют две функции (одновременно, как банки, или отдельно):

- Услуги по кредитованию. Сюда включаются любые операции по выдаче денежных средств под процентные ставки:

- Открытие счёта;

- Реструктуризация и рефинансирование кредитов;

- Эмиссия и обслуживание кредитных карт.

- РКО. К расчетно-кассовому обслуживанию относятся следующие операции:

- Открываются и ведутся счета (расчётные, текущие, депозитные и пр.);

- Проводятся платежи по поручению пользователя;

- Покупается/продаётся или обменивается иностранная валюта;

- Предоставляются банковские гарантии;

- Осуществляется инкассация денег, платёжных документов, векселей;

- Проводятся лизинговые операции;

- Осуществляются сделки с такими активами, как драгоценные камни и металлы;

- Предоставляются в аренду сейфы;

- Проводятся консультации;

- Предоставляется информация о финансовых услугах.

Конкретный спектр функций для каждого кредитного учреждения определяется лицензией ЦБ России. Банки работают в соответствии с расширенным списком, НКО и другие кредитные организации ограничены одним или несколькими пунктами.

Видео по теме:

Права и обязанности КО

Любые кредитные организации, как банковские, так и небанковские, имеют определённые права:

- КО может самостоятельно решать, какие услуги будет предоставлять в рамках, установленных федеральным законодательством и лицензии, выданной Центральным Банком РФ.

- Банки могут оказывать весь спектр услуг, НКО выбирают часть из них.

- КО вправе информировать потенциальных клиентов о предоставляемых услугах (включая рекламу).

Помимо прав, у кредитных организаций имеются обязанности:

- предоставление полных сведений обо всех услугах;

- предоставление информации относительно лицензии ЦБ, разрешающей оказывать услугу (например, копия лицензии);

- получение письменного разрешения клиента перед проведением любой финансовой операции (к примеру, подпись в договоре, квитанции, расходном или приходном ордере, и т. д.);

- сохранение тайны кредитных операций клиента, включая запрет на передачу персональных сведений о заёмщике;

- содействие в проведение проверок Центральным Банком РФ;

- приостановка движения средств на счету по требованию налоговых или судебных органов.

Источник